Рассчитать стоимость кредита: пошаговое руководство

Основные понятия и этапы расчета стоимости кредита

Знание того, как рассчитать стоимость кредита, является необходимым навыком для любого заемщика. Это позволяет избежать неожиданных расходов и выбрать наиболее выгодные условия. Стоимость кредита включает в себя не только основную сумму долга, но и проценты, комиссии и другие начисления. Важно понимать, что общая стоимость кредита складывается из нескольких ключевых компонентов, которые необходимо учитывать при его расчете.

Первым шагом в процессе расчета стоимости кредита является определение его основных параметров. Это сумма кредита, срок его погашения и процентная ставка. Эти параметры можно найти в кредитном договоре или узнать у кредитора. Кроме того, важно учитывать дополнительные комиссии и сборы, которые могут быть связаны с оформлением и обслуживанием кредита. Такие комиссии могут значительно увеличить общую стоимость кредита и сделать его менее выгодным.

Процентная ставка и ее влияние на стоимость кредита

Процентная ставка является одним из ключевых факторов, влияющих на стоимость кредита. Она определяет, сколько заемщик будет переплачивать за использование заемных средств. Существует несколько видов процентных ставок: фиксированные и плавающие. Фиксированная ставка остается неизменной на протяжении всего срока кредита, в то время как плавающая ставка может изменяться в зависимости от рыночной ситуации. Важно учитывать, что даже небольшое изменение процентной ставки может существенно повлиять на итоговую сумму переплаты.

Для расчета общей суммы процентов, которые придется выплатить по кредиту, можно использовать формулу простых или сложных процентов. Простой процент рассчитывается по формуле: P = S * r * t, где P — сумма процентов, S — основная сумма кредита, r — процентная ставка, t — срок кредита. Сложные проценты учитывают капитализацию процентов, то есть проценты начисляются не только на основную сумму долга, но и на уже начисленные проценты. Формула для расчета сложных процентов выглядит следующим образом: P = S * (1 + r/n)^(n*t) - S, где n — количество периодов капитализации в году.

Дополнительные комиссии и сборы

Помимо процентной ставки, на общую стоимость кредита могут влиять различные комиссии и сборы. Эти дополнительные расходы могут включать в себя:

- Комиссия за оформление кредита

- Комиссия за обслуживание счета

- Страховые взносы и другие обязательные платежи

- Штрафы и пени за просрочку платежей

Каждая из этих позиций может значительно увеличить общую стоимость кредита, поэтому важно заранее уточнить все возможные дополнительные расходы. Например, комиссия за оформление кредита может быть фиксированной суммой или процентом от суммы кредита. Комиссия за обслуживание счета может взиматься ежемесячно или ежегодно. Страховые взносы могут быть обязательными при оформлении крупного кредита, например, ипотеки, и также влиять на общую стоимость кредита.

Для того чтобы не попасть в неприятную ситуацию, когда сумма дополнительных расходов оказывается слишком высокой, необходимо внимательно читать кредитный договор и уточнять все непонятные моменты у кредитора. Это поможет избежать неожиданных расходов и сделать более осознанный выбор при оформлении кредита.

Примеры расчетов стоимости кредита

Рассмотрим несколько примеров расчета стоимости кредита с учетом различных условий. Допустим, вы взяли кредит на сумму 500 000 рублей сроком на 5 лет под фиксированную процентную ставку 10% годовых. В этом случае простой расчет процентов будет выглядеть следующим образом: P = 500 000 * 0.1 * 5 = 250 000 рублей. Таким образом, общая сумма, которую придется выплатить по кредиту, составит 750 000 рублей.

Если же процентная ставка плавающая и составляет 8% в первый год, 10% во второй год и 12% в последующие годы, то расчет будет более сложным. Для каждого года необходимо будет отдельно рассчитывать сумму процентов и складывать их. Дополнительно нужно учитывать комиссии и сборы, которые могут возникать в процессе выплаты кредита.

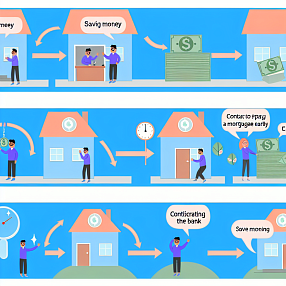

Еще один важный аспект, который стоит учитывать при расчете стоимости кредита, — это возможность досрочного погашения. Некоторые кредитные договоры предусматривают штрафы за досрочное погашение, что может увеличить общую стоимость кредита. Поэтому, если вы планируете погасить кредит раньше срока, уточните у кредитора условия досрочного погашения и возможные штрафы.

Инструменты для расчета стоимости кредита

Сегодня существует множество инструментов, которые позволяют легко и быстро рассчитать стоимость кредита. Одним из самых популярных и удобных инструментов являются онлайн-калькуляторы. Эти сервисы позволяют ввести основные параметры кредита (сумму, срок, процентную ставку) и получить расчет общей суммы переплаты и ежемесячных платежей. Такой подход позволяет быстро оценить различные предложения и выбрать наиболее выгодное.

Кроме онлайн-калькуляторов, можно использовать различные мобильные приложения и программное обеспечение для финансового планирования. Эти приложения часто имеют дополнительные функции, такие как учет доходов и расходов, планирование бюджета и анализ финансовых показателей. Это позволяет не только рассчитать стоимость кредита, но и более эффективно управлять своими финансами.

Если вы предпочитаете более традиционные методы, можно использовать таблицы в программе Microsoft Excel или аналогах. В Excel есть встроенные формулы и функции, которые позволяют легко выполнить сложные расчеты. Например, функция PMT позволяет рассчитать ежемесячный платеж по кредиту с учетом процентной ставки и срока кредита. Это может быть особенно полезно, если вы хотите более детально проанализировать условия кредита и сравнить различные предложения.

Советы по выбору выгодного кредита

Чтобы выбрать наиболее выгодный кредит, необходимо учитывать несколько важных факторов. Во-первых, внимательно изучите условия кредита, включая процентную ставку, комиссии и сборы. Во-вторых, сравните различные предложения от разных кредиторов. Некоторые банки могут предлагать более выгодные условия для новых клиентов или специальные акции для определенных категорий заемщиков.

Особое внимание стоит обратить на возможность досрочного погашения кредита. Некоторые банки предлагают более гибкие условия, которые позволяют погасить кредит раньше срока без дополнительных штрафов. Это может быть особенно полезно, если вы ожидаете поступление дополнительных средств в будущем и планируете досрочно погасить кредит.

Не забывайте также учитывать свою кредитную историю и кредитный рейтинг. Чем лучше ваша кредитная история, тем ниже процентная ставка и более выгодные условия кредита вам могут предложить. Поэтому перед подачей заявки на кредит стоит убедиться, что ваша кредитная история в хорошем состоянии и, если необходимо, принять меры для ее улучшения.