Рефинансирование ипотеки других банков: как выбрать лучший вариант

Рефинансирование ипотеки других банков представляет собой процесс, при котором заемщик переносит свой ипотечный кредит из одного банка в другой с целью улучшения условий кредитования. Это может включать снижение процентных ставок, изменение срока кредита или другие выгодные условия. В данной статье мы рассмотрим основные аспекты рефинансирования ипотеки, выгоды и возможные риски.

Основные причины для рефинансирования ипотеки

Рефинансирование ипотеки других банков может быть привлекательным по нескольким причинам. Во-первых, это возможность снизить процентную ставку по кредиту. Если на момент оформления ипотеки ставки были высокими, а теперь они снизились, рефинансирование может помочь существенно сократить расходы. Во-вторых, изменение условий кредита. Это может включать как изменение срока, так и изменение валюты кредита. В-третьих, объединение нескольких кредитов в один. Если у заемщика несколько кредитов, рефинансирование позволяет объединить их в один, что упрощает управление финансами.

Снижение процентной ставки

Одной из главных причин, по которой заемщики решаются на рефинансирование ипотеки других банков, является снижение процентной ставки. Процентные ставки на ипотечные кредиты могут изменяться с течением времени, и если на момент заключения договора ставка была выше, чем текущие рыночные условия, рефинансирование может помочь снизить ежемесячные платежи и общую сумму выплат по кредиту. Это особенно актуально для тех, кто взял ипотеку на длительный срок, например, на 20 или 30 лет. Снижение ставки даже на несколько процентов может привести к значительной экономии.

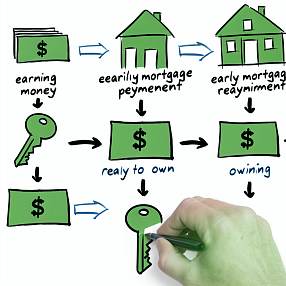

Процесс рефинансирования ипотеки других банков

Процесс рефинансирования ипотеки включает несколько этапов. Во-первых, необходимо оценить текущие условия кредита и сравнить их с предлагаемыми новыми условиями. Во-вторых, выбрать банк, который предлагает наиболее выгодные условия рефинансирования. В-третьих, подготовить необходимые документы и подать заявку на рефинансирование. После одобрения заявки, необходимо подписать новый кредитный договор и закрыть старый кредит. Рассмотрим каждый из этих этапов подробнее.

Оценка текущих условий кредита

Перед тем как приступить к рефинансированию, важно тщательно оценить текущие условия вашего ипотечного кредита. Это включает анализ процентной ставки, остатка долга, оставшегося срока кредита и других условий. Важно понимать, насколько экономически целесообразно рефинансирование в вашем конкретном случае. Например, если у вас осталось всего несколько лет до окончания выплат, выгода от рефинансирования может быть минимальной.

Выбор банка для рефинансирования

Выбор банка для рефинансирования ипотеки других банков играет ключевую роль. Необходимо провести детальный анализ предложений различных банков, включая процентные ставки, комиссионные сборы и другие условия. Важно также учитывать репутацию банка и отзывы других клиентов. Некоторые банки предлагают специальные программы рефинансирования, которые могут включать дополнительные выгоды, такие как снижение комиссии или бесплатное оформление страховки.

Подготовка документов и подача заявки

Для того чтобы подать заявку на рефинансирование, вам потребуется собрать определенный пакет документов. Обычно это включает паспорт, свидетельство о праве собственности на недвижимость, справку о доходах и текущий кредитный договор. Некоторые банки могут требовать дополнительные документы, такие как выписка со счета или справка о задолженности. После сбора всех документов необходимо подать заявку в выбранный банк. Процесс рассмотрения заявки может занять от нескольких дней до нескольких недель в зависимости от банка.

Преимущества и недостатки рефинансирования ипотеки других банков

Рефинансирование ипотеки других банков имеет свои преимущества и недостатки. К основным преимуществам можно отнести снижение процентной ставки, улучшение условий кредита и возможность объединения нескольких кредитов в один. Однако, существуют и некоторые недостатки. Например, необходимость платить комиссионные сборы и дополнительные затраты на оформление документов. Рассмотрим эти аспекты подробнее.

Преимущества

- Снижение процентной ставки и, как следствие, уменьшение ежемесячных платежей.

- Возможность изменения валюты кредита, что может быть выгодно при изменении курсов валют.

- Объединение нескольких кредитов в один, что упрощает управление финансами.

- Возможность изменения срока кредита в зависимости от ваших финансовых возможностей.

Недостатки

- Необходимость платить комиссионные сборы за оформление нового кредита.

- Дополнительные затраты на сбор и оформление документов.

- Риск отказа в рефинансировании, если у вас ухудшилась кредитная история или снизился доход.

- Возможность возникновения дополнительных финансовых обязательств, если новые условия кредита окажутся менее выгодными.

Заключение

Рефинансирование ипотеки других банков может быть выгодным решением для многих заемщиков, особенно в условиях снижения процентных ставок и изменяющихся экономических условий. Однако, прежде чем принять решение о рефинансировании, важно тщательно взвесить все за и против, оценить текущие условия кредита и провести детальный анализ предложений различных банков. В конечном итоге, правильный выбор может привести к значительной экономии и улучшению финансового положения.